投資初心者のサラリーマントレーダー「のりすけ」です。

証券口座を開設した目的の一つであった「NISA」を始めましたので、今回はNISAとはどのような制度か、申し込み手続きはどうすれば良いかについて紹介します。

手続き自体は、とても簡単なので、NISAについて興味があるけど、あと一歩を踏み出せていない方の参考になればと思います。

「NISA」とは?

「『つみたてNISA』という言葉は聞いたことがあるけど、一体どんなものなのか分からない」、「なんか難しそう」などと思っている方もいるかもしれません。

そこで、まずは「NISA」とはどのような制度なのかについて、導入の経緯や制度の概要を確認してみましょう。

制度導入の経緯

金融庁が導入した「NISA(少額投資非課税制度:Nippon individual Saving Account)」は、2014年1月にスタートした、少額の投資を支援することで、投資に縁が薄い若年層などの一般の方々の資産形成を助けるという趣旨のもと、投資で得られた売却益や分配金が非課税となる制度です。

「NISA」は、英国の制度である「ISA(individual Saving Account=個人貯蓄口座)」をモデルにした日本版ISAとして2014年に導入されました。このNISAは、「一般NISA」と呼ばれており、ここで紹介する「つみたてNISA」とは異なるものです。

「NISA」は、資産投資の王道と言われている「長期・積立・分散投資」が可能な制度であり、さらには、通常は課税対象となる投資で得られた利益に対して、一定の期間は非課税とする優遇措置が取られています。

通常、投資により利益が生じた場合、この利益に対して20%の税金が課されるのですが、「NISA」では、一定の金額(非課税枠)を限度に、この税金が非課税となります。

「NISA」(一般NISA)は、導入当初、制度導入の目的に反して、主に60代以上の高齢者が利用し、積立による利用はわずかで、短期的な取引が中心となっており、どちらかというと、これまでも投資を行ってきた層が税の優遇措置を活用するために利用しているという感じになっていたようです。

そこで、本来の制度導入目的である一般の方々が「長期・積立・分散投資」により安定的に資産形成ができるように、短期的な取引ではなく、長期の積立・分散投資ができるような制度として、2018年1月に新たに登場したのが「NISA」の一種である「つみたてNISA」です。

制度の概要

制度導入の経緯について述べてきましたが、あらためて「NISA」の概要について見てみます。NISAには、以下の種類があります。

- NISA(一般NISA)

- ジュニアNISA

- つみたてNISA

「一般NISA」は、毎年120万円が上限で、最長5年間の非課税期間となっていますので、非課税枠は最大で600万円となります。非課税の対象となるのは、①売却益(譲渡益)、②配当金です。

一般NISAは、日本国内に居住する満20歳以上の方なら誰でも利用でき、対象商品である上場株式、株式投資信託、上場投資信託などに投資して得られた利益が非課税となります。また、商品の売却なども自由に行うことが可能です。

| 項目 | 概要 |

| 利用対象者 | 日本国内に居住している20歳以上の方(1人につき1口座のみ) |

| 非課税対象 | 株式・投資信託などへの投資から得られる配当金・分配金、譲渡益 |

| 非課税枠 | 年間120万円まで(5年間で最大600万円) |

| 非課税期間 | 最長5年間 |

| 対象商品 | 上場株式、株式投資信託、上場投資信託(ETF)など |

「つみたてNISA」は、経緯のところでご紹介したように、一般NISAが、本来の目的と異なり、短期的な取引に利用されたという点を踏まえて、少額から始める「長期・積立・分散投資」を行うための制度設計となっています。

「つみたてNISA」の対象商品は、金融庁が認めた株式投資信託と上場株式投資信託(EFT)に限定されており、手数料も低水準となっていますので、私のような投資の初心者でも利用しやすい制度となっています。

「つみたてNISA」は、毎年40万円が上限で、最長20年間の非課税期間となっていますので、非課税で保有できる投資総額は最大800万円となります。非課税の対象となるのは、一般NISAと同じく、①売却益(譲渡益)、②配当金です。

| 項目 | 概要 |

| 利用対象者 | 日本国内に居住している20歳以上の方(1人につき1口座のみ) |

| 非課税対象 | 一定の投資信託への投資から得られる分配金、譲渡益 |

| 非課税枠 | 年間40万円まで(20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 対象商品 | 一定の条件を満たして金融庁に届け出された投資信託および上場投資信託(ETF) |

このように、同じく少額からの投資を促進する制度であっても、「一般NISA」と「つみたてNISA」では制度の設計が異なっており、制度趣旨により近いのが「つみたてNISA」となっています。

つみたてNISAの申し込み

では、「つみたてNISA」を始めるにあたって、具体的な申込方法についてみていきましょう。

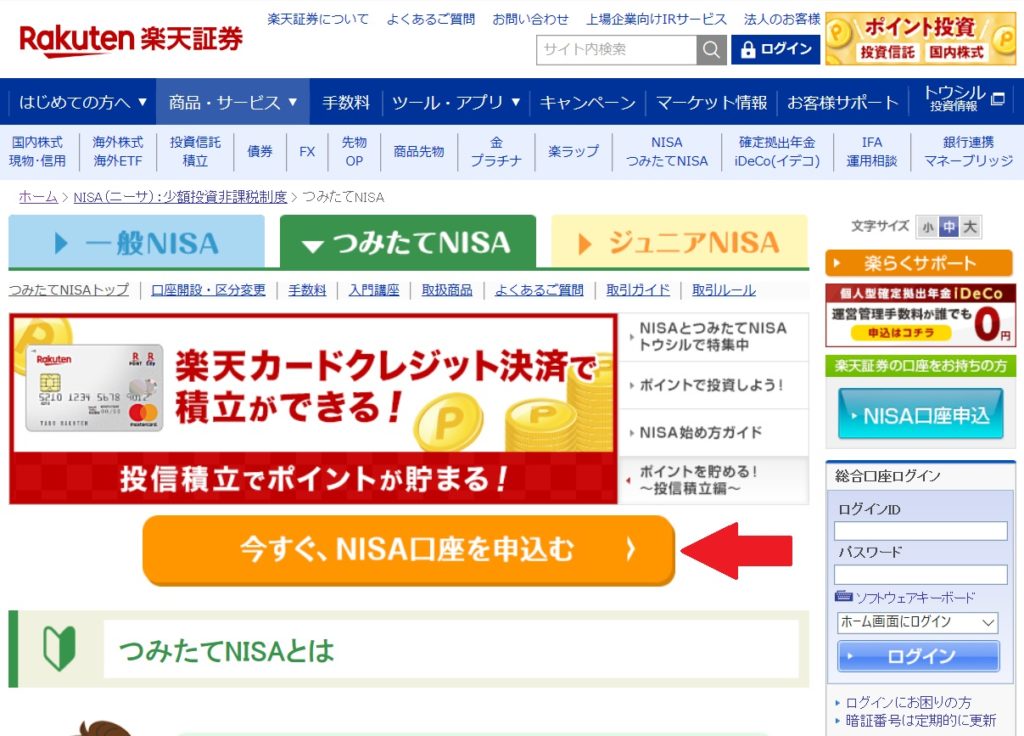

私は口座開設の際に併せてNISA口座開設の申し込みを行っていますが、未開設の場合は、楽天証券のホームページで申し込むことが出来ます。下の画像の矢印の「今すぐ、NISA口座を申込む」をクリックしてください。

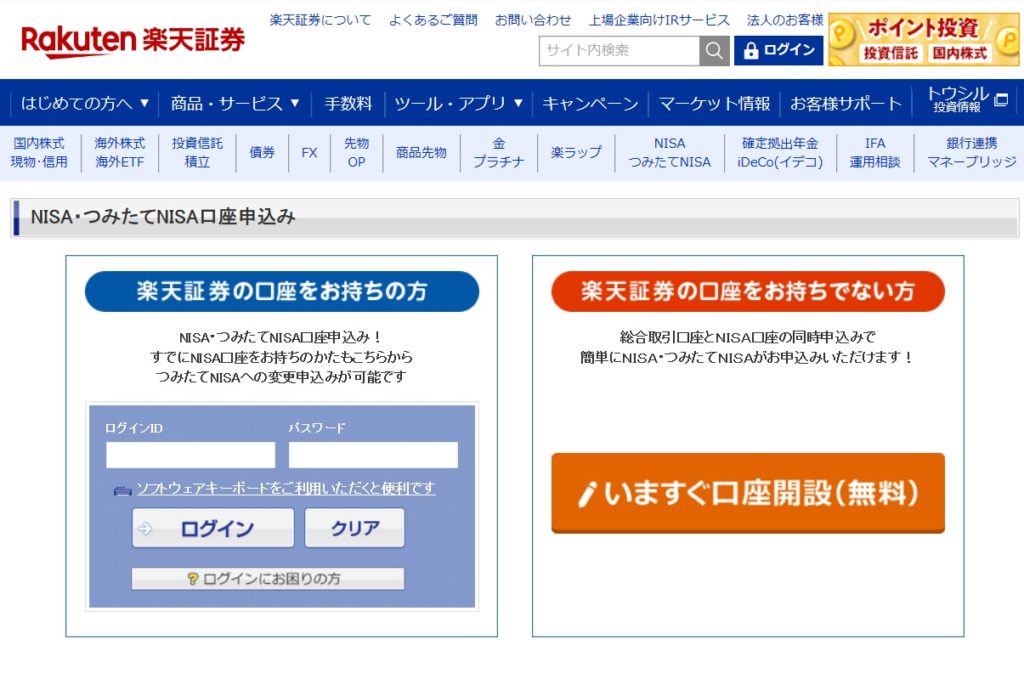

口座開設のページに進みますので、既に楽天証券の口座を開設している場合は、「楽天証券の口座をお持ちの方」の枠部分にログインIDおよびパスワードを入力してログインし、楽天証券の口座を開設しない場合は、「楽天証券の口座をお持ちでない方」の口座開設ボタンをクリックして口座開設の手続きをしてください。

この次の画面で、「NISA口座を申込む」または「NISA口座を他社から移管する」を選択すると、口座区分を選択する画面に移動しますので、「つみたてNISA」か「NISA」を選択します。

口座区分の選択後、「本人確認書類」の提出画面になりますので、WEBで提出するか、郵送で提出するかを選んでください。WEBでの提出の場合は、本人確認書類を写真で撮ってアップロードする方法になります。

NISA口座開設の詳細はこちら

つみたてNISAの積立設定

NISA口座の開設が終了したら、いよいよ積立設定を行っていきましょう。「つみたてNISA」は、年間40万円(月額3万3,333円)を、最長20年間、最大800万円まで非課税で投資できる制度です。

年間の利用限度枠がありますので、限られた枠の中で、どの商品に、いくら投資するのかを検討しましょう。どの程度のリスクおよびリターンを取るかによって、選ぶべき商品はことなってきますので、皆さんの投資方針に従って選択してください。

つみたてNISAの積立注文のページでファンドを検索したり、一覧から選択することができますので、あらかじめ立てた方針に合致するファンドを探してみましょう。

ファンド一覧はこんな感じで表示されます。「買付ランキング」や「トータルリターン」が表示されていますので、気になるファンドがあれば、ファンド名をクリックしてファンド詳細画面を確認しましょう。左のメニューでタイプ別に検索することも可能です。

たとえば、米国のS&P500を指標としている「eMAXIS Slim米国株式(S&P500)」というファンドの場合、次のような感じです。ファンドの選択にあたって参考とすべき指数は、「基準価格」、「純資産額」、「買付手数料」、「管理費用(信託報酬)」となります。

【基準価格】投資信託の一口あたりの値段

純資産総額/総口数=基準価格

つみたてNISAの場合、数ある投資信託の中から、販売手数料や信託報酬が一定額以下という条件を満たした商品のみが選択されていることから、どのファンドでもコスト面においてそれほどの差は生じないと思いますが、リターンおよびコストのバランスを見ながら商品を選択しましょう。

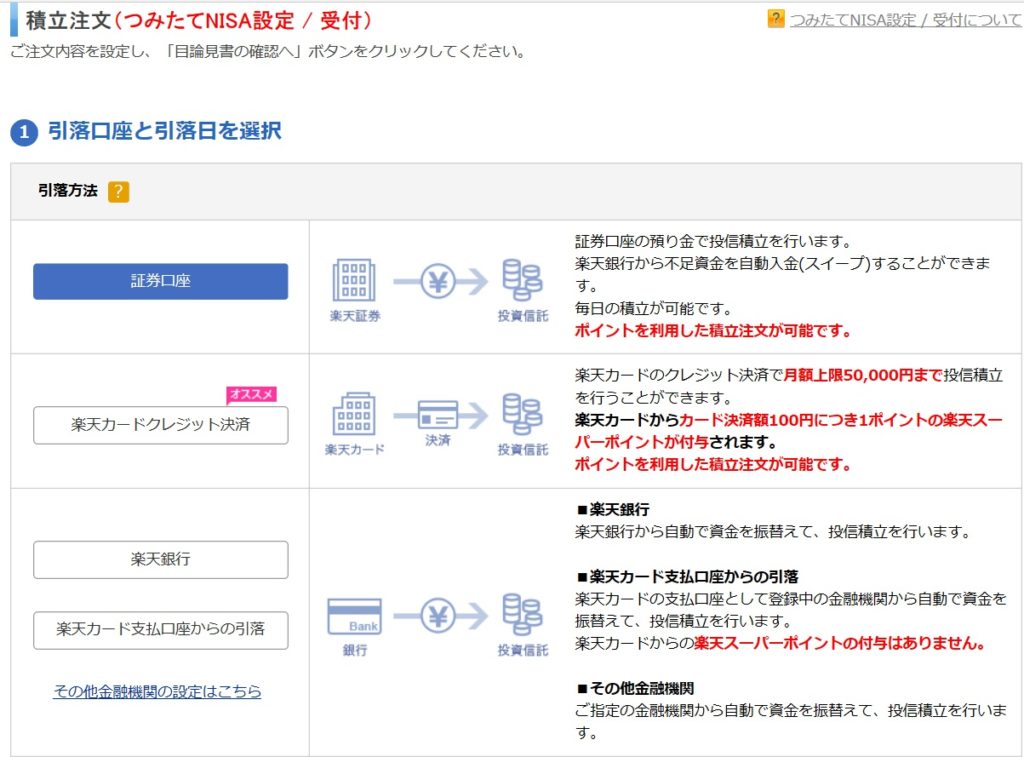

積立てするファンドが決まったら、積立注文の設定を行います。引落方法や積立てのタイミングなどを指定しましょう。マネーブリッジで自動入金を設定しているのであれば、「証券口座」を選択しておくと自動的に必要額が証券口座に入金されるので手間いらずです。

また、楽天カードを保有している方は、「楽天クレジット決済」を選択すれば、月毎の上限はあるものの、決済額100円につき1ポイントの楽天スーパーポイントが付与されます。

積立てのタイミングや積立金額を指定できます。積立ては、「毎月」か「毎日」から選択できます。どちらを選択しても長期分散投資のメリットである「ドルコスト平均法」の恩恵は受けられますし、投資成績にそれほど有意な差は生じないと思いますので、好みで選択すれば良いと思います。

「毎月」を選択する場合、何日に積立てを行うかを選択します。積立て日については、色々な考え方があるようで、ネット上では、どの日が有利であるといった情報が沢山ありますが、それほど気にしなくても良いのかなと思っています。

積立金額については、「毎月」か「毎日」かによって変わりますが、年間の非課税額の枠を有効に使い切れるように設定しましょう。

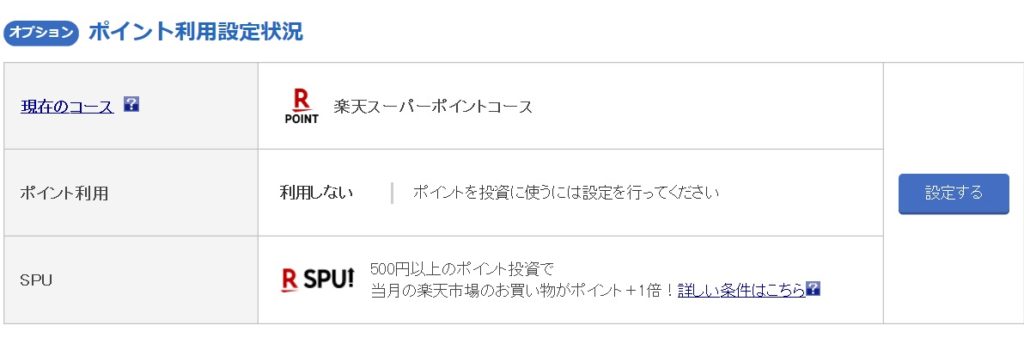

楽天証券では、楽天ポイントを投資に利用することが出来ます。この画面でポイントの利用状況を設定します。

ファンドを選択し、積立設定を行ったうえで、目論見書を閲覧すると、「注文内容確認」へ進むことができます。参考に、私が選択したファンドは次の3本です。いずれもインデックスファンドとなっていますが、なぜインデックスファンドを選択したかについては、別の記事でご紹介します。

| ファンド名 | 指定日 | 積立金額 | 引落方法 | 分配金 |

| eMAXIS Slim 先進国株式インデックス | 毎日 | 500円 | 証券口座 | 再積立 |

| eMAXIS Slim 全世界株式(除く日本) | 毎日 | 500円 | 証券口座 | 再積立 |

| eMAXIS Slim 米国株式(S&P500) | 毎日 | 600円 | 証券口座 | 再積立 |

まとめ

いかがでしたか。私もまだ始めたばかりで、今後どうなっていくかは分かりませんが、まずは第一歩を踏み出したということで、運用状況を楽しみにしています。皆さんも「つみたてNISA」を始めて、資産形成を行っていきましょう!

コメント